大学進学には最低でも500万の積立をしておくのが安全です。

その理由はと言うと、下記の表をご覧ください。

| 必要な教育費 | 月額にした場合 | 不足額 | |

| 短大 | 412.0万 | 17.2万(2年) | 0万 |

| 国公立大学 | 537.0万 | 11.2万 | 37万 |

| 私立文系 | 703.5万 | 14.7万 | 203.5万 |

| 私立理系 | 863.0万 | 18.0万 | 363.0万 |

※文部科学省のデータによる

その他進学の学部によっては大きな教育費が必要な場合もあります。(医学部等)

上記の表を見ていただいてわかる通り、貯蓄が無かった場合、国公立大学でも月に11.2万円以上の教育費を賄わなくてはなりません。

※大学卒業までの総教育費を、短大は2年で割り、大学は4年で割ってます。

物価高など、私達を取りまく環境は厳しい中で、はたして毎月の家計の中から捻出できるでしょうか。正直、なかなか厳しい事が想像できますよね。

もちろん、子どもが大学進学のタイミングに収入のピークが近い方も多いので、なんとかなるかも知れませんが、子どもが2人、3人いた場合はどうでしょうか。

毎月何十万のお金を捻出するのは厳しいのでは無いでしょうか。

つまり早い段階で、計画的、長期的に教育資金を積み立てる事が重要になってきます。

大学資金を貯める方法ですが

- 貯蓄、定期預金など

- 学資保険

- NISAなどの投資

※親族からの援助がある方もいらっしゃいますが、

大まかに分けると上記3つかと思います。

どれか一つの方法に頼るのでは無く、総合的に活用して貯めていくのが合理的です。例えば、全額貯蓄で賄おうとすると、子どもが0歳の時点で毎月2.5万円の積立が必要になります。(17年で500万を貯める場合)

児童手当も含めて毎月2.5万円なので、何とかなりそうですが、

二人三人になった場合継続して貯蓄していけるでしょうか。また、途中から貯蓄を始めた場合は月の貯蓄額も大きくせざるを得ません。例えば、10歳時点から貯め始めた場合、毎月6万円の教育貯蓄が必要になります。

物価高など、取り巻く環境が厳しい現代で毎月捻出するのは容易では無い事が想像できます。

また、学資保険だけを頼りにした場合、途中で解約すると目減りしてしまうため、いざという出費に対応できません。

さらに、投資だけに頼ると、価格変動(下落時)に大学進学と重なると目減りしてしまう。上がった時に解約すればいいけど、必要な時に解約(現金化)しづらい可能性もありますよね。

ですので、私がよくお伝えする方法として、

・貯蓄は児童手当(児童手当が無いかたは貯金)で賄う。急な出費にも備える資金にもなる。

・保険は、性質上、強制的な貯金+契約者死亡時(入院時)の保証に。

※私と同じように貯金が苦手な方も有効な方法です。

・投資(積立NISA、株式投資)は、貯金や保険のリスクヘッジ(インフレ等)の備えとして、捉えて運用していきます。もちろん運用益も期待をしますが、現時点で、利益が出る事を約束できませんので。

銀行は育てるお金と案内しますが、育つかどうかは現時点では定か無く、リスクもある点をしっかり認識して運用していきます。

それではもっと具体的に、貯蓄・保険・投資の三つ巴でリスクを分散させながら貯めて行く方法をお伝えいたします。

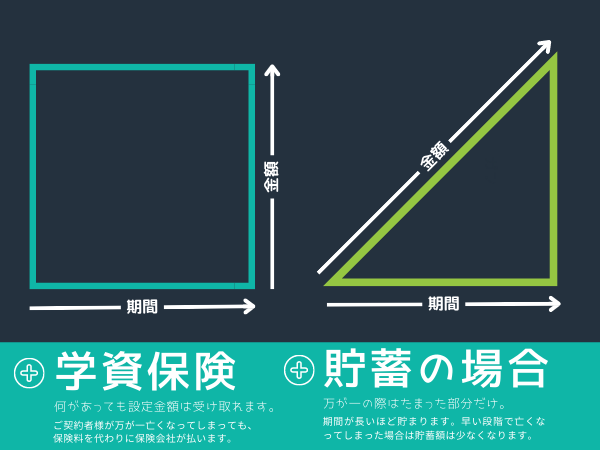

まずは学資保険のデメリットとして、途中解約をすると、払った額より少ないと言う点です。思わぬ出費で急にお金が必要になった場合でも解約しないように、貯金も合わせて行ってください。

なので、加入の段階で資金計画をしっかり行い、無理の無い範囲で掛けて行くことが重要です。この点の判断が難しい場合はプロにお願いするのも一つの方法です。

メリットとしては、強制的に貯蓄(口座引落)を行う事ができます。貯蓄が苦手、自信が無い方には是非活用して頂きたい制度です。

返戻率も100%を超える保険会社もあり、貯金の金利が低い時代、少しお金が増えるのも嬉しいですよね。

また、もう一つのメリットは保険を活用するという事は万が一契約者(親)が途中で亡くなってしまった場合でも確実に学資金が受け取れる事です。

万が一親である貴方が亡くなった際でも、お子様が大学進学のタイミングで学資金を受け取る事ができます。

お金には名前は書けませんが、学資保険の証券には、あなたとお子様の名前が書かれています。貴方が亡くなっていたとしても、満期が来て、学資保険を受け取った時、お子様と遺されたご家族様はどう思うでしょうか。

きっと同じお金でも、そのお金は大切に使ってくれるのでは無いでしょうか。

さらに、保険の加入状況に応じて、生命保険料控除が適用され、所得税、住民税が軽減されます。

そういった意味でも私は学資保険を活用しています。

大学1年目の資金作りにも児童手当の半分くらい(100万程度)は学資に当ててもいいでしょう。また、現在の貯蓄に応じて増減させてもいいですね。

![]()

- 投資も重要な選択肢の一つになります。

と言うのも、インフレのリスクがあるからです。物価が上昇すれば、相対的にお金の価値が目減りするので、その対策として活用するということです。

ただし、元本割れの可能性もあるので、ある程度は貯蓄か保険から賄っていることが前提です。使わないお金があって、貯蓄にも余裕がある方は積極的に活用していくと良いでしょう。

投資に確実はありえません。説明を受ける際に、3%の福利で運用した際だったり、3%は硬いです。とか説明する方がいますが、鵜呑みにするのはやめましょう。長年投資をしていると分かりますが、10%以上の利益がある年も、マイナスの年もあります。始めるタイミングと引き際がとても重要です。

怖がらせてばかりですみませんが、リスクはちゃんと認識して欲しいと言う投稿者の意気込みでございます。

では長くなりましたが、投資で教育資金をためる場合、何からはじめたら良いでしょうか。

- 投資信託(NISA活用等)※イデコは老後資金なので除外します。

- 個別銘柄株取引

- 国債・社債

と言ったところでしょうか。

特にNISA制度を利用することで運用益が非課税になり、お金の引き出し(解約)も簡単です。また、少額から始める事が出来るのも良い点です。筆者も積立NISAを活用し、最大枠で運用中です。

※他にも暗号資産・FX、先物・オプション取引、不動産投資など様々な方法がありますが、教育費と言う観点から見ればやや適性に欠けるかと思います。![]()

投資信託(積立NISA)

ここでは、積立NISAを例に説明していきます。

投資信託は、運用をプロに任せる事によって、個人で行う株取引と比較して、ある程度リスクを抑えて、運用益も狙える方法です。

さらに信託商品によって、リスクとリターンの度合いが変わってきます。そこについてはコチラで詳しく解説します。

また、プロに任せるという事なので、下記手数料がかかってきます。

- 販売手数料

投資信託を買う際に販売会社に発生する手数料です。ノーロード型と言われる、手数料がかからない商品を取り扱っている所もあります。 - 信託財産留保額

投資信託を解約する際(換金)にかかる手数料です。換金時の投資信託の価格(基準額)に対してかかります。 - 信託報酬(運用管理費用)

私達に変わってプロが運用してくれる代わりに、支払う手数料です。

信託報酬は年率で表示されるケースが多く、保有額に対して年率が運用会社に報酬として支払われます。安定性重視のインデックス型の方が手数料が低めに設定されていいます。

学資金の運用という観点から考えた場合、多くを運用するのはおすすめできませんが、年間40万の枠内から挑戦してみるのがいいでしょう。

学資金を投資信託で運用するメリット

- 元本が増える可能性がある。

一番のメリットですね。元本は保証されませんが、運用方法によって増える可能性が十分にあります。貯金の金利が低いからこそとても魅力的です。 - インフレリスクに対応できる。

物価が高騰した場合、お金の価値が相対的に下落します。貯金だけだとお金の価値が下落した際に、預貯金額が実質目減りしてしまいます。インフレに強い投資信託銘柄に分散することでインフレ対策になります。

学資金を投資信託で運用するデメリット

- 元本割れの可能性がある。

投資である以上避けて通れません。ですが銘柄選定によってリスクを抑える事もできます。 - 換金(解約)したいタイミングで値下がりしている可能性がある

換金する際は少しでも価値が高い時にしたいですよね。しかしいざ、お金が必要になったタイミングで値下がりしていて換金(解約)がし辛い状況もあります。換金のタイミングは少し余裕を持って行った方が良いでしょう。

この記事へのコメントはありません。